随着2023年的到来,中国医药流通行业正经历一场由政策、技术与市场合力驱动的深刻变革。在“健康中国2030”战略指引下,行业持续整合优化,迈向高质量发展新阶段。本文将从市场规模、竞争格局、发展趋势等维度,结合人工智能基础软件开发带来的创新动力,绘制一幅2023年中国医药流通行业的全景图谱。

一、 市场规模:稳健增长与结构优化并行

2022年,中国医药流通市场规模已突破2.6万亿元。预计2023年,在人口老龄化加深、慢性病管理需求增长以及医保目录持续扩容等因素推动下,整体市场规模将保持中高速增长,预计增速在6%-8%之间。值得注意的是,增长动力正从单纯的规模扩张转向结构优化。一方面,带量采购常态化、医保支付方式改革(如DRG/DIP)深刻改变了药品价格体系和医院用药结构,推动流通企业向成本控制、效率提升和服务增值转型。另一方面,处方外流趋势加速,零售药店(特别是连锁药店)及医药电商B2C、O2O业务板块的增长速度将显著高于行业平均水平,成为市场扩容的重要引擎。

二、 竞争格局:“全国龙头+区域强者+专业新锐”三分天下

当前,行业集中度(CR4)已超过45%,并持续提升,呈现清晰的梯队化竞争格局。

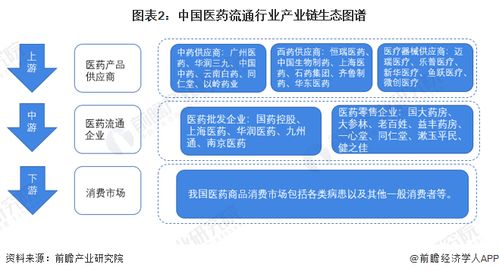

- 第一梯队:以国药控股、华润医药、上海医药、九州通为代表的全国性龙头企业,凭借其覆盖全国的仓储物流网络、丰富的产品资源以及雄厚的资金实力,在传统分销领域占据绝对优势,并积极向供应链服务、医药电商、第三方物流等新业务拓展。

- 第二梯队:众多深耕省域或特定区域的医药商业公司,如南京医药、广州医药、重庆医药等。它们凭借深厚的本地医院资源和配送网络,在区域内形成稳固壁垒,并与全国性龙头形成竞合关系。

- 第三梯队:新兴的医药电商平台(如京东健康、阿里健康)、创新型医药供应链服务商以及专注于特药、冷链等细分领域的专业流通企业。它们以技术、模式和专业化服务见长,正在重塑产业链的某些环节。

三、 核心发展趋势:数字化与智能化引领未来

2023年,行业的数字化、智能化转型将从“可选项”变为“必选项”,其中人工智能(AI)基础软件开发的融入将成为关键驱动力。

- 智能供应链与智慧物流:AI算法将广泛应用于需求预测、库存优化、仓储机器人调度、配送路径规划等领域。通过开发或引入AI基础软件平台,企业能够实现对海量运营数据的实时分析,构建需求感知更精准、响应更迅速、成本更优的柔性供应链体系,大幅提升物流效率并降低损耗。

- 精准营销与客户关系管理:利用AI进行数据挖掘与分析,流通企业可以更精准地描绘下游医疗机构、药店及终端消费者的画像,实现个性化产品推荐、学术推广和患者管理服务,推动从“配送商”向“服务解决方案提供商”转型。

- 合规风控与质量追溯:在监管日益严格的环境下,AI技术在药品全链条追溯、资质证照智能审核、进销存合规性实时监控等方面发挥重要作用。基于AI视觉识别、自然语言处理的软件能自动识别风险点,保障流通全程的安全、合规与透明。

- “人工智能基础软件开发”的赋能角色:行业需求的激增正催生一批专注于医药垂直场景的AI基础软件开发商。它们提供的标准化开发框架、算法模型库和行业解决方案,降低了医药流通企业自研AI的门槛。企业可以通过采购、合作或定制开发的方式,快速部署AI能力,避免重复“造轮子”,聚焦于业务场景的落地与优化。

四、 发展前景展望

展望2023年及中国医药流通行业的发展前景将呈现以下特点:

- 整合深化,集中度持续提升:在政策与市场的双重压力下,中小型流通企业的出清与并购整合将继续,行业集中度将向发达国家水平靠拢。

- 服务增值成为核心竞争力:单纯的药品分销差价模式难以为继,向产业链上下游提供药学服务、数据服务、供应链金融等增值服务是必然选择。

- 技术驱动构建新生态:以AI、大数据、物联网为核心的数智化建设,将打通从制药企业到终端患者的数据流与业务流,推动形成协同、高效、透明的医药智慧供应链新生态。

- 线上线下深度融合:医药电商与实体药店网络将不再是替代关系,而是通过O2O、全渠道会员管理等模式深度融合,为患者提供无缝衔接的购药与健康管理体验。

2023年的中国医药流通行业,将在规模稳步增长的背景下,经历一场以技术赋能为核心的深度变革。人工智能基础软件开发作为关键的技术基础设施,将深度嵌入行业运营的各个环节,助力企业降本增效、创新服务,最终推动整个行业向着更高效、更智能、更以患者为中心的方向演进。